Vi har i de seneste opslag i vores serie med #fokuspåporteføljekonstruktion diskuteret diversifikation, hvor vi har argumenteret for, at man skal diversificere på tværs af aktivklasser. I dette opslag vil vores Quantitative Data Analyst, Nickolai Larsen, vise, at man også bør diversificere på tværs af landegrænser.

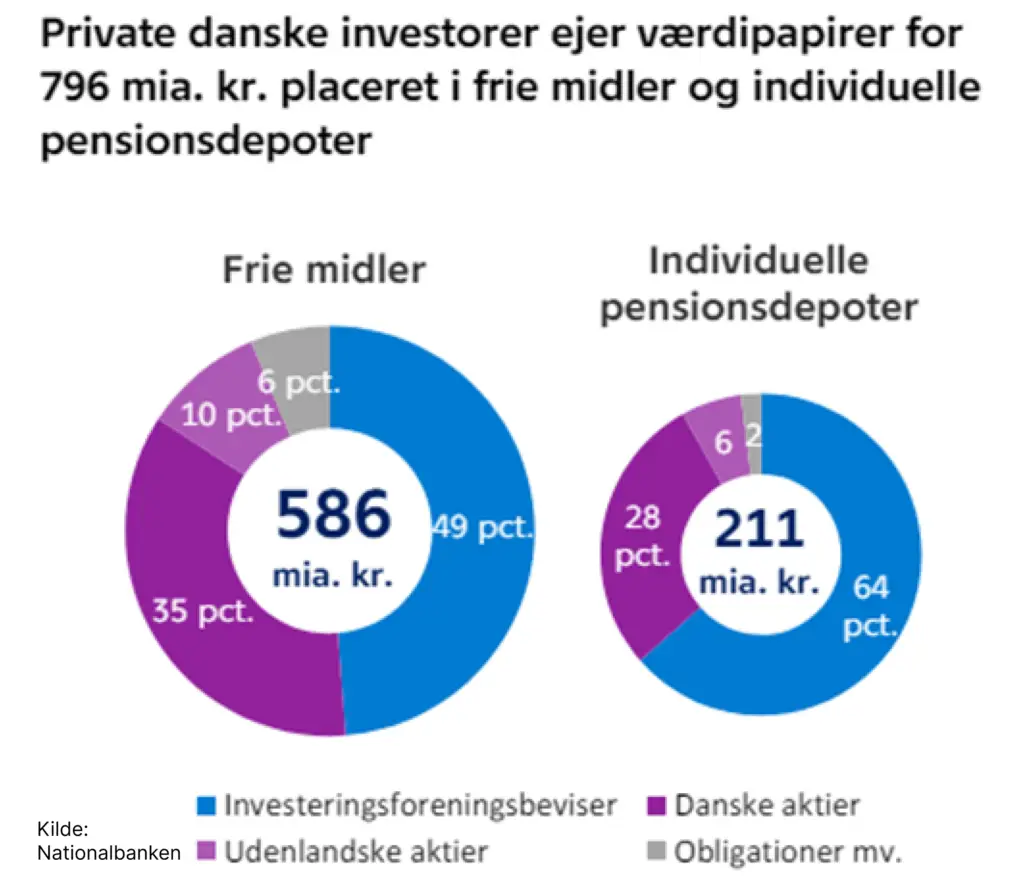

De fleste danskere har en tendens til at overvægte danske aktier i deres porteføljer. I 2020 viste en analyse fra Nationalbanken, at 35% af danskernes frie midler var investeret i danske aktier. 49% var derudover investeret i investeringsforeninger, der formentlig også indeholder en del danske aktier. Det er på trods af, at danske aktier udgør bare 1% af det globale MSCI World indeks. (Se cirkeldiagrammet nedenfor)

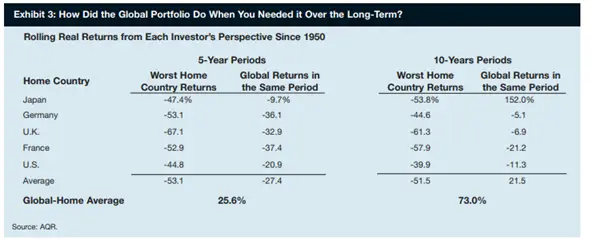

Den amerikanske forsker og hedge-fond ejer Cliff Asness har tidligere vist, at når aktierne i ens oprindelsesland gør det værst, så har globale aktier ofte gjort det væsentligt bedre samtidig. Det viser tabellen nedenfor. Eksempelvis i den værste 5-årige periode for tyske aktier siden 1950, hvor tyske aktier gav et afkast på -53,1%, så gav globale aktier et afkast på -36,1%. Det er stadig negativt, men bedre end lokale aktier.

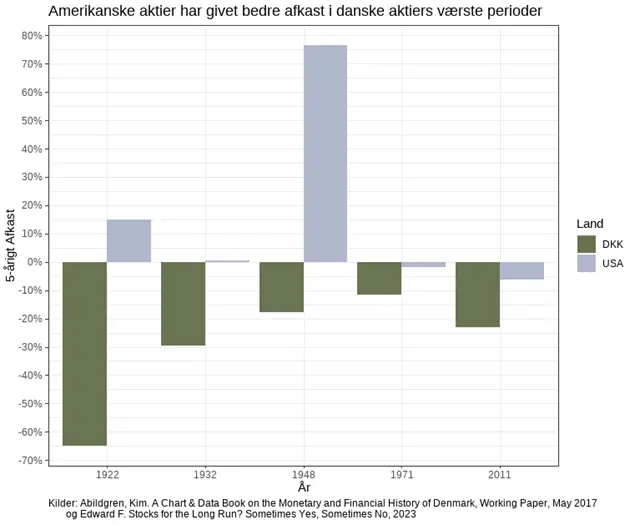

Vi har forlænget analysen til danske aktier. Her kommer det danske data fra den danske økonom og forsker Kim Abildgren, der har indsamlet dansk aktiedata siden 1873. Det sammenkobler vi med amerikansk data fra professoren Edward McQuarrie, der har gjort tilsvarende på amerikanske aktier siden 1794. Det amerikanske prisdata er konverteret til danske kroner, så det altid er fra en dansk investors perspektiv. Derudover er begge afkastserier justeret for dansk inflation.

De mest ekstreme eksempler er i 1922 og 1948 (se figuren nedenunder)

I 1922 er det 5-årige afkast på danske aktier lavt, fordi der var en stor koncentration af rederier i aktieindekset, som blev forgyldt af de høje fragtrater under 1. verdenskrig, der så faldt efter krigens afslutning. Efter 2. verdenskrig steg amerikanske aktier drastisk i værdi, mens de 5-årige danske afkast i 1948 stadig var præget af negative afkast under krigen og et fald på 10% i 1948.

Konklusionen er altså, at international diversifikation ofte kan bidrage, når ens lokalaktier gør det værst. Dermed reducerer man de værst tænkelige afkast ved at internationalisere sin portefølje. Derfor mener vi, at de fleste danskere burde internationalisere deres porteføljer, da danskernes tidligere nævnte aktieeksponering på mindst 35% mod danske aktier er meget høj.

Disclaimer

Materialet er udarbejdet til brug for orientering samt informering og skal aldrig betragtes som en opfordring om, eller anbefaling til, at købe eller sælge aktier, værdipapirer eller lignende. De nævnte oplysninger skal ej heller betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Marselis kan aldrig holdes ansvarlig for tab forårsaget af investorers dispositioner – eller mangel på samme – på baggrund af oplysninger i materialet. Investorer gøres opmærksomme på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling aldrig kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling