Hvad betyder valuta i en global investeringsportefølje?

20 March 2024

af Lasse Hjortsballe

5 min

I det foregående opslag har vi i Fondsmæglerselskabet Marselis A/S ‘s serie med #fokuspåporteføljekonstruktion kort beskrevet vores bud på en global investeringsportefølje, der forsøger at optimere afkast i forhold til den risiko, man løber. I dette opslag dykker vi ned i betydningen af valuta i en global investerings-portefølje.

Hvorfor valuta?

Danskbaseret investorer med udgifter og forpligtelser i kroner er typisk interesseret i deres afkast målt i danske kroner og ikke afkastet målt i aktivets valuta. Så snart en dansk investor køber aktiver i andet end danske kroner, så påtager man som investor sig en valutarisiko.

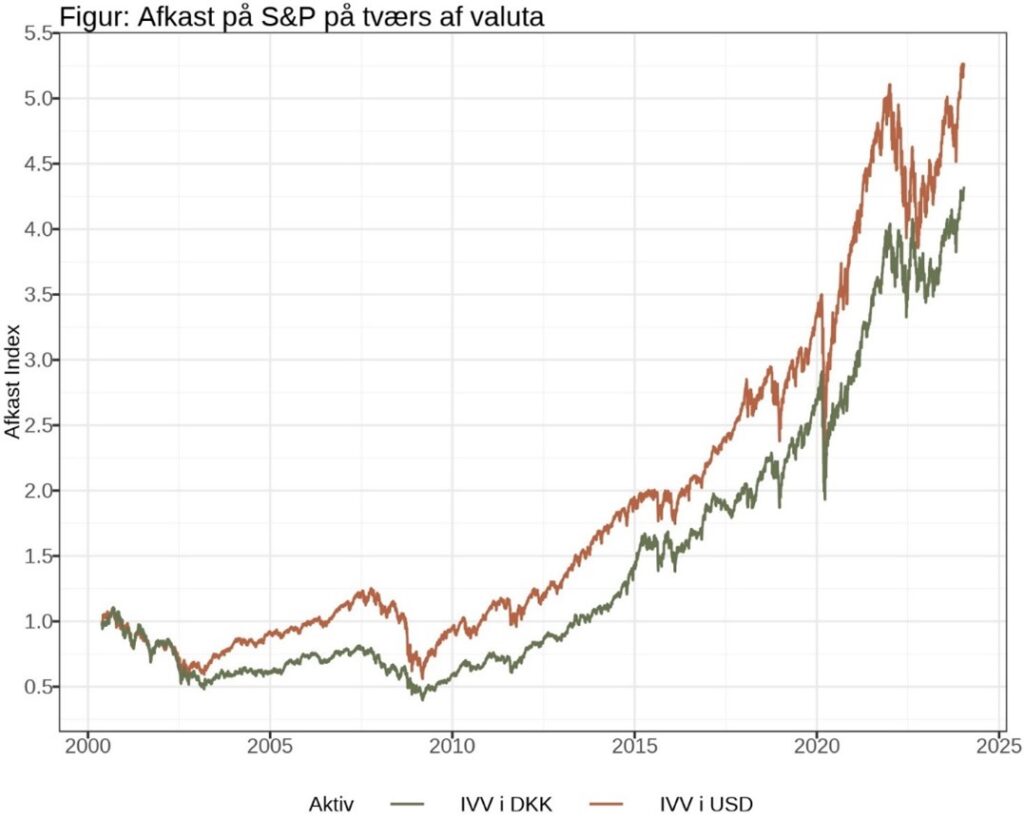

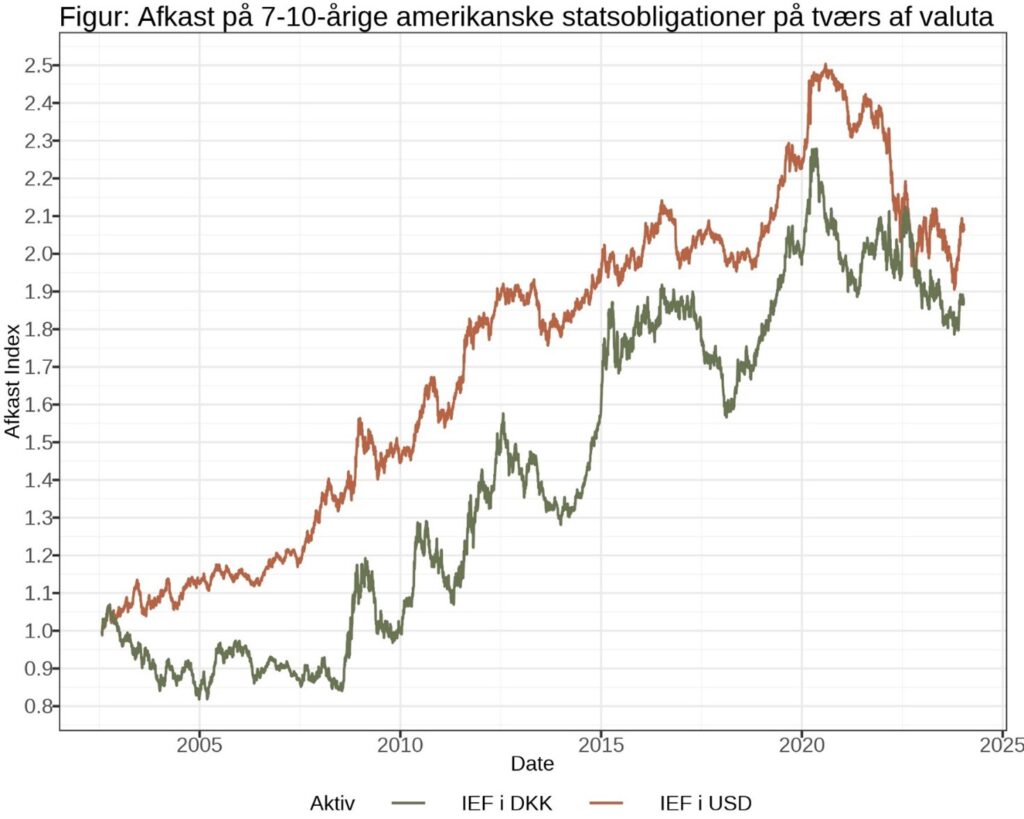

Valutarisikoen betyder, at afkastet på fx S&P 500 for danske investorer ikke kun bliver drevet af bevægelser i aktieindekset, men også på grund af bevægelser i valutakrydset USD/DKK. Som figurerne nedenfor viser, så kan valutabevægelser på kort sigt have stor betydning for en dansk investors afkast, mens også risikoen i aktivet påvirkes betydeligt.

Den højere risiko på grund af valutabevægelserne kan ses tydeligt i afkastet på en ETF med 7-10-årige amerikanske statsobligationer, der i danske kroner er noget mere volatil end målt i dollar med en årlig volatilitet på 10,8% mod 6,9% i dollar.

Hvis vi i stedet kigger på S&P 500, så er forskellen i volatilitet noget mindre betydningsfuld.

Kilde: Bloomberg/FM Marselis

Kilde: Bloomberg/FM Marselis

Betydning for aktivers korrelation

Valuta har også betydning for aktivers korrelation med hinanden og deres bevægelser i krisetider. En dansk investor investeret i 60% S&P 500 og 40% 7-10-årige amerikanske statsobligationer havde under finanskrisen et maksimalt drawdown på 21% målt i danske kroner, mens en amerikansk investor oplevede et drawdown på 32% målt i dollar, grundet en betydelig styrkelse i dollar mod danske kroner.

Fordi et aktivs valuta påvirker afkast, risiko, drawdown og korrelationen med øvrige aktiver, er det essentielt, at man i porteføljekonstruktionen tager højde for denne faktor, så porteføljens afkast kan optimeres i forhold til den risiko, man løber, hvilket er noget vi hos Marselis holder nøje øje med.

Valutaeksponering kan afdækkes helt eller delvist, men omvendt kan valutaeksponering også være gavnligt for en portefølje, da det tilføjer et element af diversifikation. Omkring halvdelen af en global 60/40 portefølje er donmineret i dollar, hvilket også er det gennemsnitlige niveau i Marselis’ fond Systematisk Allokering.

I næste opslag vil vi kigge nærmere på diversifikation, og hvorfor diversifikation er et nøgleord i porteføljekonstruktion.

Disclaimer

Materialet er udarbejdet til brug for orientering samt informering og skal aldrig betragtes som en opfordring om, eller anbefaling til, at købe eller sælge aktier, værdipapirer eller lignende. De nævnte oplysninger skal ej heller betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Marselis kan aldrig holdes ansvarlig for tab forårsaget af investorers dispositioner – eller mangel på samme – på baggrund af oplysninger i materialet. Investorer gøres opmærksomme på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling aldrig kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling