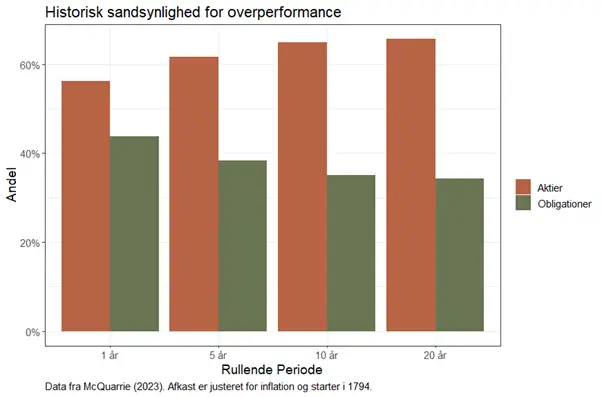

Obligationer performer altså ofte, når aktier gør det værst (dog ikke altid, som vi foreksempel så i 2022, hvor begge aktivklasser gav lave afkast). Obligationseksponering kan, med andre ord, mindske de værste tab i en portefølje. Grafen ovenfor viser dog også, at en del af obligationers gode performance skete i 1800-tallet. Men selv hvis vi fokuserer på perioden efter 1. verdenskrig, har obligationer overperformet aktier 22% af de 10-årige perioder.

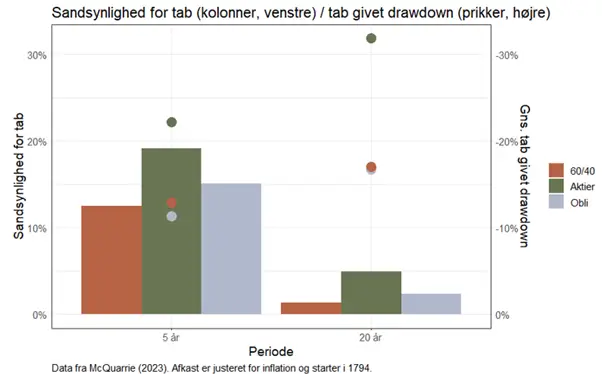

Baseret på et simulationsstudie viser nedenstående figur sandsynligheden for, at man over en 5-årig og 20-årig periode har tabt penge ved investeringer i aktier, obligationer og en blandet portefølje bestående af 60% aktier og 40% obligationer; en såkaldt 60/40 portefølje.

Lad os eksemplificere figuren ved at fokusere på de tre kolonner til venstre, hvor analysen er på 5-årige perioder. For eksempel viser den grønne kolonne andelen af de simulerede 5-årige perioder, hvor man har tabt penge ved at investere i aktier, hvilket er lige under 20%. Det er ca. 15% for obligationer og 12,5% for en 60/40 portefølje.

Prikkerne viser, hvor meget man så har tabt i de scenarier, hvor afkastet har været negativt efter 5 år. I gennemsnit har man tabt ca. 22,5% i aktier, mens man i obligationer og 60/40 porteføljen har tabt omkring 12,5%.

De nøjagtige tal er ikke centrale, da de især vil afhænge af hvilken periode, man analyserer, men det ses tydeligt, at både over en 5- og 20-årig periode er sandsynligheden for tab lavest, når man har investeret i en 60/40 portefølje frem for ren aktie- eller obligationseksponering. Derudover reducerer man de værst tænkelige tab ved at inkludere obligationer i porteføljen.